LINA CASTAÑEDA

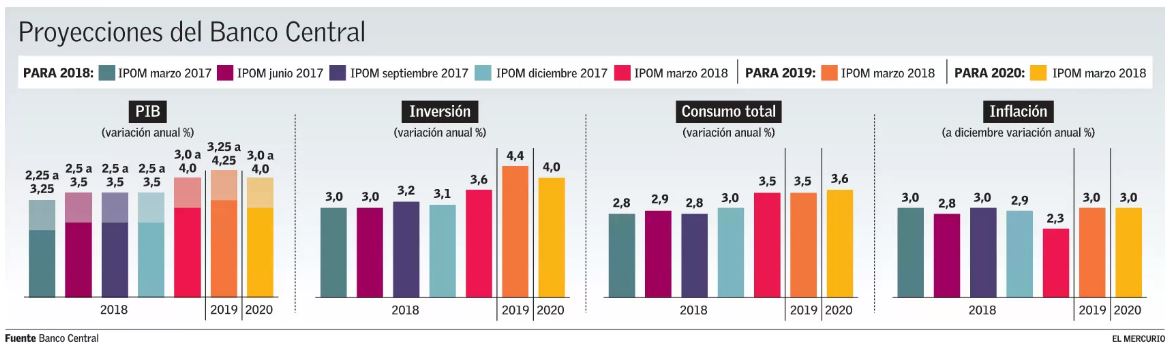

En su primer Informe de Política Monetaria (IPoM) del año, el Consejo del Banco Central elevó su proyección de crecimiento económico para este año a entre 3% y 4%, con sesgo al alza, en comparación al rango entre 2,5% y 3,5% previsto en diciembre, al tiempo que por primera vez hizo una proyección del PIB por tres años.

Para 2019 pronostica un crecimiento de entre 3,25% y 4,25% y de 3% y 4% para el 2020. Con ello, la actividad crecerá por sobre su potencial durante varios trimestres, cerrando la brecha de actividad a comienzos del 2020 para converger hacia su trayectoria tendencial.

El supuesto de trabajo es que la trayectoria de la tasa de interés será similar a la que se deduce de las encuestas, que apuntan a la mantención durante este año y a un primer aumento a inicios de 2019.

La institución puso en práctica su nuevo esquema de comunicación, que partió el martes al finalizar el proceso de discusión del IPoM con la decisión de política monetaria (mantuvo la tasa de interés en 2,5%) y siguió ayer con la publicación en su página web del informe, que otrora presentaba a la Comisión de Hacienda del Senado.

Luego, el presidente de la institución, Mario Marcel, ofreció una conferencia de prensa, acompañado por Alberto Naudón, gerente de la División de Estudios, quien asumirá en los próximos días como consejero del Banco Central.

La economía muestra un punto de inflexión que permite anticipar un mayor crecimiento para este año, dijo Marcel. En la primera parte del año, influido por la baja base de comparación que dejó la paralización de minera Escondida y el menor número de días trabajados en 2017. Pero esos efectos se irán diluyendo en el año.

Mayor inversión

La proyección de crecimiento para este año está sesgada al alza, donde el mayor riesgo positivo está relacionado con la posibilidad de que la inversión crezca más de lo previsto. El IPoM subió de 3,1% a 3,6% la proyección de crecimiento de la inversión, pero Marcel reconoció que es un escenario base "algo más conservador".

Este será el primer año de crecimiento de la inversión, tras cuatro años consecutivos de caídas.

Preocupación por empleo asalariado

El balance de riesgos al alza del crecimiento, explicó, obedece a que "no descartamos que la inversión pueda crecer más rápido". Entre otras razones, mencionó el favorable escenario externo, la mejora en la confianza de los agentes económicos y los datos de los últimos meses. No obstante, ese riesgo se matiza en parte, porque "sigue preocupando el estancamiento que muestra la creación del empleo asalariado privado y el menor dinamismo de los salarios nominales".

Entre otras cosas, señaló que proyectan un crecimiento de la inversión en maquinaria y equipos, porque la apreciación del peso habrá abaratado las importaciones de bienes de capital y va a ser un incentivo para elevar la inversión en ese aspecto. Además, el ajuste que después del boom tuvo la construcción ya comenzó a revertirse.

Planteó que si bien es posible que en este ciclo el crecimiento de la actividad exceda temporalmente su potencial, un aumento más sostenido requerirá políticas y reformas adecuadas, como acelerar el crecimiento de la productividad y del capital humano.

"En diciembre dijimos que creíamos que con las nuevas

condiciones de liderazgo del Presidente Piñera

y las mejores perspectivas en el mercado internacional se podía crecer en torno al 3,5%, y eso lo ha corroborado el Banco Central".

FELIPE LARRAÍN

MINISTRO DE HACIENDA

"Creo que la inflación a diciembre superará el 2,5%".

PATRICIO ROJAS

SOCIO DE ROJAS & ASOCIADOS

"No es evidente que haya noticias suficientes para bajar la proyección de inflación al 2,3%".

IGAL MAGENDZO

SOCIO DE PACÍFICO, MACROECONOMÍA Y FINANZAS

"A mí me da un crecimiento de entre 3,5% y 4% este

año, con un aumento de la inversión de 7%".

ÁNGEL CABRERA

SOCIO DE FORECAST

Mayor precio del cobre y del petróleo

En los últimos trimestres ha mejorado la evolución de los términos de intercambio, especialmente por el alza del precio del cobre, que se ha mantenido varios meses sobre US$ 3 la libra. El informe del Central contempla un precio promedio del cobre de US$ 3,05 la libra este año, en comparación a US$ 2,95 previsto en diciembre. Para 2019 lo subió de US$ 2,75 a US$ 2,95. En el escenario base espera un descenso gradual hacia su precio de largo plazo, estimado en US$ 2,7 la libra.

También eleva el promedio del precio del petróleo a US$ 63 el barril en 2018, y US$ 59 en 2019, desde un promedio para el barril de petróleo Brent y WTI de US$ 59 y US$ 56, respectivamente, que fue estimado en el IPoM de diciembre.

Analistas difieren de fuerte ajuste a la baja en inflación

Analistas consultados coinciden en la revisión al alza de las proyecciones de crecimiento económico que hizo el Banco Central para este año y el próximo, pero les sorprende el ajuste a la baja en la inflación.

Sobre el PIB proyectado para 2018, Ángel Cabrera, socio de la consultora Forecast, dice que el Banco Central reconoce los buenos datos recientes y también se alineó con las expectativas del sector privado. "A mí me da un crecimiento entre 3,5% y 4%, con un aumento de 7% en la inversión", indica.

En opinión de Patricio Rojas, de Rojas y Asociados, el Consejo pudo quedarse corto al proyectar un aumento de 3,6% en la inversión. "Por encima del 4% es más factible y más coherente con la evolución de la construcción y el esfuerzo que desplegará el gobierno para el desarrollo de nuevos proyectos. "Comparto el escenario de riesgo al alza del crecimiento, sobre todo por la inversión", enfatiza.

Dadas la debilidad del mercado laboral y las holguras que presenta, coincide en que no habrá un fuerte impacto en el empleo e incluso ve probable que el desempleo suba en el invierno. Cuestiona, eso sí, la inflación proyectada, ya que la recuperación económica puede llevar a un incremento de márgenes, y se inclina por una inflación que cerrará el año algo por encima del 2,5%.

Agregó que la inflación prevista por el Central se ubicó por debajo de lo que el mercado tiene implícito en este momento. Lo ve como reflejo de que "el tipo de cambio va a permanecer este año fluctuando la mayor parte del tiempo entre $590 y $610 por dólar".

Para Igal Magendzo, socio de Pacífico, Macroeconomía y Finanzas, el ajuste en la proyección del PIB era esperable dados los mejores fundamentos que se han ido acumulando desde diciembre y el cambio de trayectoria que evidenció la revisión de cuentas nacionales, donde la segunda parte de 2017 fue mejor que la primera y eso de por sí agrega décimas al crecimiento de este año.

Con todo, piensa que la expectativa de crecimiento que tiene el Central sigue siendo levemente pesimista, y si la economía comienza a crecer a tasas cercanas al 4% y la inflación muestra una tendencia a converger hacia el 3%, la TPM debiese subir algo más rápido. No advierte evidencia de que haya noticias suficientes para ajustar la inflación como se hizo. La cifra está por debajo de las expectativas del mercado, que apuntan a un 2,6%. "Se dice que tiene que ver con la apreciación cambiaria, pero el mismo IPoM indica que ella se debe a la depreciación internacional del dólar y que no debiese tener un efecto significativo en la inflación y ese efecto en gran parte ya estaría en los precios", asegura Magendzo.

Pronóstico de inflación baja de 2,9% a 2,3% a diciembre

El Consejo del Banco Central estimó que en los meses venideros la inflación anual descenderá temporalmente y se situará en un 2,3% a diciembre de este año, en lugar del 2,9% que había pronosticado en el IPoM anterior.

Al presentar el informe, Marcel señaló que en el escenario base, la inflación convergerá a 3% en la segunda mitad de 2019, a medida que la brecha de actividad continúe cerrándose y que el tipo de cambio real (TCR) vuelva hacia sus niveles de largo plazo.

No obstante, planteó que el proceso de convergencia de la inflación a la meta será algo más lento de lo previsto en diciembre, debido mayormente al efecto de la reciente apreciación del peso sobre los bienes transables (importados). "Como ha sido la tónica en los últimos trimestres, la dinámica inflacionaria ha estado dominada por la apreciación del peso", observó.

La recuperación de la inflación hacia niveles de 3% es coherente con una economía que crecerá, en promedio, por sobre su potencial durante el período 2018-2020, cerrando así la brecha de actividad, agregó.

El Consejo ve que los riesgos para la inflación están balanceados, respecto de lo cual Marcel reiteró que las amenazas para su convergencia a 3% se han atenuado por el mejor panorama de actividad y sus implicancias en el cierre de holguras de capacidad.

Considera impulso fiscal del Presupuesto 2018

Como supuesto de trabajo, el IPoM considera que en 2018 la economía recibirá un impulso fiscal acorde al Presupuesto vigente y de ahí en adelante supone la senda de consolidación fiscal expresada en el último Informe de Finanzas Públicas que Hacienda emitió en septiembre. Este último contempla para este año una expansión efectiva del gasto de 3,9%; con un crecimiento del PIB de 3%; inflación de 2,8% a diciembre y un precio del cobre efectivo de US$ 2,88 la libra.

Consultado sobre el déficit estructural de 2,1% del PIB registrado en 2017, Marcel dijo que fue mayor que el estimado y por sobre lo proyectado en los planes de gobierno, lo cual implica que en 2017 la política fiscal fue más expansiva de lo previsto y más expansiva que en 2016. El escenario base del IPoM, explicó, no incorpora los ajustes fiscales que puede hacer el gobierno, porque no se conocen en detalle, y tampoco medidas de carácter tributario. Una vez que el gobierno emita el decreto respectivo definiendo su política fiscal, se incorporará en el escenario macroeconómico del banco.

Aunque no se sabe cuánto puede cambiar el actual gobierno la trayectoria inicialmente prevista de la política fiscal, dijo que la magnitud de las variaciones y el cambio que ellas generen en el cuadro macroeconómico dentro del cual se formula la política monetaria, pueden no ser suficientemente significativas.

La política fiscal más expansiva en 2017 posiblemente haya contribuido algo a la evolución de la actividad, planteó Marcel. Acerca de si esa mayor contribución pudo entonces haberse hecho con bajas adicionales de tasa, en lugar de un gasto público más expansivo, indicó que ese escenario ya ocurrió y si se quisiera medir su impacto sobre la trayectoria de la actividad en el más largo plazo, habría que incorporar también el efecto del mayor endeudamiento sobre el cuadro macroeconómico.