Diversos medios se han referido en el último año a la transición que el sistema de pagos chilenos está experimentando desde un esquema “de tres partes” a uno “de cuatro partes”, dando en muchos casos por entendido el lenguaje utilizado.

En términos simples, el modelo de tres partes que ha existido en Chile por casi 20 años implica que, estando autorizados por la regulación, los bancos emisores de tarjetas1 han podido también efectuar los roles de adquirencia (adscripción de comercios) y operación (procesamiento de transacciones), ya sea por sí mismos o por medio de terceros. En la práctica, dichos emisores han encargado exclusivamente tales roles a una única sociedad de apoyo al giro bancario, Transbank2, lo que ha diferenciado —hasta ahora— al sistema chileno de tarjetas de aceptación universal, del modelo más habitual a nivel mundial.

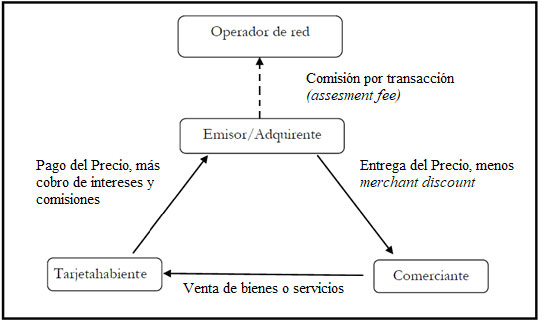

El siguiente esquema resume cómo opera el modelo de tres partes, en términos simples:

En esta figura el adquirente cobra una comisión al comercio por cada compra que se realiza mediante tarjetas de crédito o débito (merchant discount). Atendido que en este modelo el adquirente y el emisor se confunden en uno, el primero transfiere la totalidad del merchant discount al segundo, el que solo paga al adquirente los costos del procesamiento3. De esta manera, el comercio recibe el precio del respectivo bien o servicio, menos el merchant discount, todo lo cual se paga con cargo a la cuenta del tarjetahabiente, el que además paga al emisor las comisiones e intereses que corresponden al uso de la respectiva tarjeta.

Si bien, en un primer momento Transbank compitió con otras redes de adquirencia, lo cierto es que hacia comienzos de los años 2000 comenzó a constituirse en una empresa cuasi monopólica, lo que generó la intervención del Tribunal de Defensa de la Libre Competencia (TDLC), el cual —en los autos Rol C Nº 16-04— aprobó el denominado "Plan de Autorregulación" (PAR)4 de Transbank, conforme a lo resuelto en su sentencia N° 29/20055, con el propósito de precaver eventuales abusos, atendida su posición en el mercado.

En virtud del PAR, Transbank se vio obligada a permitir que cualquier establecimiento pueda incorporarse al sistema de aceptación de tarjetas, así como a todas o solo alguna de las marcas, y a cobrar una comisión máxima a los comercios por aceptación de tarjetas de crédito y débito, en un monto que no exceda de 3,5% y de 2,5%, respectivamente, entre otras medidas. El mismo PAR permitió a Transbank la clasificación de los comercios en categorías o rubros y distinguir entre tipos de tarjeta. Además, dentro de cada categoría dispuso tablas de doble entrada, que permitían determinar la tasa aplicable6, siempre basada en criterios objetivos, generales, uniformes y no discriminatorios, debidamente justificados.

En los años siguientes existieron diversos procesos ante el TDLC que permitieron reevaluar el modelo de Transbank. Sin embargo, no cabe duda que dos fueron determinantes para impulsar el inminente cambio del modelo de tres partes a uno de cuatro partes.

El primero fue el expediente de recomendación normativa Rol ERN-20-2014, sobre servicios asociados a la utilización de tarjetas de crédito y débito de aceptación universal como medios de pago, cuya resolución7, aun no siendo legalmente vinculante, revolucionó el mercado al proponer la prohibición de la actuación conjunta de los bancos emisores en la adquirencia, la fijación de manera explícita de la tasa de intercambio y una distinción más precisa en la legislación de los participantes en la industria y sus funciones (proveedor de red, emisor, adquirente, procesador adquirente, procesador emisor), entre otras medidas. En los hechos, esa sola recomendación normativa derivó en el anuncio por parte de importantes bancos de la plaza de su salida en la propiedad y operación de la empresa Transbank.

El segundo asunto relevante en esta materia fueron los autos Rol NC-435-2016, inicialmente destinados a esclarecer la diferencia entre el merchant discount cobrado por Transbank en los rubros de farmacias y de supermercados, pese a las similitudes existentes entre dichos comercios, en contradicción a los términos del PAR aprobado hacía 10 años. Fue tal el alcance de este caso que el TDLC llegó a concluir que ninguna de las comisiones cobradas por Transbank estaba económicamente justificada, razón por la cual ordenó a esta empresa elaborar un nuevo PAR, sujeto —entre otros aspectos— a que ya no se debía discriminar por categorías ni por rubros, lo que significaba establecer una tabla única para crédito y para débito, a que solo se podría fijar descuentos en el merchant discount basados en el número de transacciones con tarjeta de cada comercio y a que ningún merchant discount podría ser superior a la mayor comisión cobrada actualmente8.

La respectiva sentencia de reclamación, dictada por la Corte Suprema, resolvió además eliminar los descuentos por volúmenes, lo que no hizo sino incentivar a que Transbank, y todo el sistema de pagos, procurara avanzar de manera aún más rápida a un modelo de cuatro partes, cuyo esquema —en simple— es el siguiente:

A partir del ingreso pleno al modelo de cuatro partes se pondrá término a la actuación conjunta de la banca a través de Transbank, debido a la separación del rol emisor y el rol adquirente, de manera que la fijación de las comisiones ya no será realizada por esta empresa. En efecto, el mayor factor que determina dichas comisiones es la tasa de intercambio (80% del merchant discount) y quienes la van a determinar en lo sucesivo serán las marcas de tarjetas, de modo que las empresas adquirentes únicamente tomarán dicho precio y agregarán sus propios costos y márgenes para hacer el cobro respectivo a cada comercio.

Según se ha conocido, las tasas de intercambio anunciadas por las marcas de tarjetas serían en algunos casos —incluido el comercio electrónico— considerablemente superiores a las que hasta ahora Transbank ha fijado de manera implícita, lo que redundará en merchant discounts más caros una vez entrado en vigencia el nuevo modelo. Esta situación conlleva a que muy probablemente el alza será traspasada a precio y, por tanto, deberá ser pagada por los consumidores finales, lo que a su vez implicará mayores precios en la economía. Es por ello que en múltiples legislaciones las tasas de intercambio se encuentran reguladas, ya sea por ley o por reglamento.

Sin duda, este es un primer desafío que las autoridades financieras y de libre competencia debieran considerar, dado que —una vez más— será necesario evaluar si las nuevas tasas de intercambio tienen o no justificación económica, tal como lo exige de manera expresa la jurisprudencia nacional.

Un segundo desafío será evaluar la situación de diversas empresas prestadoras de servicios de subadquirencia, conocidos en Chile como PSP (Payment service providers o proveedores de servicios de pago que no son adquirentes), los que operan en algunos casos como pasarelas de pago y en otros prestando servicios similares a los ofrecidos por Transbank, pero con la particularidad de que siempre requieren utilizar las redes de un adquirente para poder actuar en el mercado. Hasta la fecha, no existe una reglamentación clara sobre los PSP ni sobre las condiciones técnicas y económicas que los emisores o adquirentes deben aplicar a su respecto, ni mucho menos respecto de los límites que tales compañías con red deben respetar en su relación con los PSP, ni respecto de la necesidad de que los precios que cobren a estos últimos sean viables para obtener un margen razonable y, a la vez, poder competir con los mismos adquirentes que les proveen dicho esencial acceso a la red.

A todo lo anterior, debiera agregarse un tercer desafío para este modelo de cuatro partes que ya llega: avanzar en la digitalización del dinero en efectivo, de manera tal que las personas —bancarizadas o no— puedan realizar sus pagos de la manera más amplia y segura posible, no solo a través de tarjetas de crédito o débito, sino también utilizando, por ejemplo, códigos QR.

* Cristián Reyes Cid es abogado de la Universidad Católica, ex jefe de las divisiones Jurídica y de Litigios de la Fiscalía Nacional Económica (FNE) y senior counsel de Aninat Abogados.

1 Los que, en la generalidad de los casos, actúan como licenciatarios de una marca de tarjetas u operador de red.

2 En general, la operación del rol emisor, en cuanto autenticación y verificación de la clave secreta, es realizada en Chile para todos los emisores de tarjetas de crédito por la sociedad de apoyo al giro bancario Nexus S.A. y para todos los emisores de tarjetas de débito, por la también sociedad de apoyo al giro bancario Redbanc S.A.

3 No existe, por tanto, una tasa de intercambio (interchange fee) que sí posee el esquema de cuatro partes, según se indicará. O, como algunos han sostenido, en este modelo dicha tasa se encuentra implícita.

4 “Plan de Autorregulación para Establecimientos Comerciales y Emisores de Tarjetas de Crédito y de Débito” (2006).

5 Sentencia de 12 de septiembre de 2005. Resuelvo cuarto.

6 En el caso de tarjetas de crédito, las tablas consideran el promedio mensual de ventas y el vale o ticket promedio. En caso de las tarjetas de débito, las tablas se elaboran considerando el número de transacciones y el ticket promedio.

7 Proposición N°19, de 13 de enero de 2017.

8 Resolución N° 53-2018, de 5 de septiembre de 2018.

|